La condition suspensive de l’hypothèque est la clause à utiliser dans la proposition d’achat qui est liée à la réussite de l’hypothèque elle-même ou de l’hypothèque préliminaire. D’une part, elle constitue une protection importante pour l’acheteur, d’autre part, elle représente un obstacle majeur à des négociations saines. En effet, elle reporte les effets du contrat jusqu’à l’obtention du financement, laissant les négociations suspendues et en fait incertaines. En le récitant correctement, vous pouvez limiter ses effets négatifs et tirer le meilleur parti de son pouvoir protecteur, sans qu’il ne devienne un obstacle à la bonne conclusion de la vente.

Vous êtes sur l’un des articles les plus lus de ce blog, savez-vous ce que cela signifie ? Que la dynamique qui sous-tend les clauses suspensives dans les propositions d’achat ou les déclarations préalables désavantage un grand nombre de personnes.

Ceux qui veulent acheter une maison se trouvent toujours dans la nécessité de rédiger correctement une proposition liée à la réussite de l’hypothèque afin de ne pas avoir à payer des pénalités et des commissions d’agence sans avoir réellement acheté la propriété.

Lorsque l’on veut vendre, on cherche toujours à éviter les longues attentes pour se voir refuser l’hypothèque par l’acheteur et devoir tout recommencer, perdant ainsi un temps précieux sans aucune rémunération.

Condition suspensive en vertu des articles 1304 à 1304-7 du Code civil

Son utilisation est autorisée et réglementée par la législation en vigueur.

Je cite l’articles 1304 à 1304-7du Code civil concernant le conditionnement d’un contrat.

Les parties peuvent subordonner l’efficacité du contrat à un événement futur et incertain.

Le Code civil fait référence à tout type de contrat.

On parle d’une proposition d’achat liée à la bonne fin d’un crédit immobilier et d’un compromis de vente.

Comment cela fonctionne-t-il dans l’immobilier ?

Qu’est-ce qu’un contrat immobilier ?

Il s’agit de tous les contrats qui créent des obligations mutuelles dans le cadre d’un achat ou d’une vente.

Parmi eux, on trouve la proposition d’achat et l’avant-contrat, qu’il s’agisse d’un contrat sous seing privé ou d’un acte notarié.

Le premier est classique dans les ventes médiatisées, le second dans les ventes entre particuliers.

Dans les deux cas, je conseille de ne jamais rédiger soi-même les contrats et les clauses.

Le concept général en matière d’achat et de vente est le suivant :

Moi, l’acheteur, je promets d’acheter votre maison si une circonstance particulière se présente. Dans ce cas, le contrat peut être résilié librement et sans dommages.

En fait, la résiliation du contrat n’est pas un terme parfait.

En fait, avec cette clause, elle n’est pas encore parfaite. Une finesse, importante.

Quelques observations.

- La clause pèse lourdement sur la protection de l’acheteur.

- Le vendeur, s’il ne se réalise pas, doit repartir de zéro. De plus, sans pouvoir rattraper le temps perdu.

- Sauf accord écrit contraire, ce qui doit être fait au cas par cas.

Condition suspensive lors d’une demande de prêt hypothécaire

Elle est exigée dans presque toutes les ventes de biens immobiliers où il n’y a pas de certitude d’obtenir un prêt hypothécaire.

- Elle reporte les effets du contrat au versement futur du prêt.

Deux questions essentielles sont souvent à l’origine de malentendus. L’un avec le vendeur, l’autre avec les agents immobiliers.

Le vendeur risque de perdre du temps

C’est notamment le cas d’une clause mal rédigée.

Un moyen de contourner ce problème ?

- N’accepter une proposition d’achat liée à une hypothèque réussie que si l’acheteur dispose d’un bordereau d’hypothèque.

Cela limite les risques d’échec de la transaction et constitue certainement un outil de négociation précieux.

Toujours du côté de l’acheteur, il existe un autre facteur important.

- Une bonne clause précise les termes de l’accord, le montant minimum et les conditions essentielles.

Venons-en maintenant au médiateur.

Les agences ne doivent pas percevoir de commission

Le contrat n’est pas finalisé tant que la condition n’est pas remplie.

Cela laisse supposer qu’il n’y a donc pas d’accord entre les parties. C’est pourquoi de nombreuses agences sont réticentes à les inclure.

- Une proposition d’achat liée à la réussite de l’hypothèque peut remettre en cause la commission. C’est du moins ce que l’on pourrait dire.

En réalité, comme nous le verrons dans le chapitre qui lui est consacré, les choses ne se passent pas exactement ainsi.

Voyons d’abord quelques paramètres à prendre en compte pour apprécier correctement le dossier.

Le rôle de l’hypothèque requise, du prix et du bien immobilier

L’examen préalable de la capacité de financement d’un acheteur est un élément indispensable.

Mais il y a un hic.

Le vendeur dispose d’outils qui lui permettent d’obtenir un résultat positif.

L’équité de la demande est très importante pour augmenter les chances de succès.

À cela s’ajoute un contrôle préalable des biens immobiliers afin de s’assurer de leur libre commercialisation.

Avant d’accorder un prêt, une banque procédera à sa propre évaluation immobilière, qui portera sur le bien à plusieurs égards.

- Présence des documents nécessaires à la vente de la maison

- Régularité du rapport technique intégré, le cas échéant

- Congruence du prix

Plus le prix s’écarte excessivement des valeurs moyennes, moins l’hypothèque a de chances d’être approuvée.

De même, plus le bien est techniquement certifié, plus la conclusion positive est proche.

Et ce, quel que soit le taux exigé, qui est également important.

Un acheteur demandant un taux de 100 % aura, en moyenne, moins de chances qu’un acheteur demandant un taux de 50 %.

Cela dépend de l’environnement général d’achat et de vente et de la situation économique de l’individu.

Il est très difficile pour un vendeur d’enquêter sur ce point. La banque peut le faire.

D’autre part, il n’y a pas d’acheteur approprié si le bien présente des problèmes techniques.

D’autres questions liées à l’immobilier concernent les transcriptions et l’héritage.

Lors de la vente d’un bien immobilier hérité, par exemple, il convient de s’assurer que les transferts de propriété ont déjà été effectués.

Commission d’agence due sous condition suspensive

Revenons plus en détail sur l’aspect du courtage.

Le rôle de l’agent immobilier est de mettre en contact deux ou plusieurs parties dans le but de conclure une affaire.

- Un contrat conditionnel est cependant un accord conclu par l’intermédiaire.

Le fait que ses effets soient différés jusqu’à la réalisation ou la non-réalisation de la condition suspensive ne change pas sa nature.

Cela signifie que si le droit à rémunération n’est pas correctement réglementé, le médiateur doit être rémunéré.

Lors de la rédaction de la clause, il est bon de préciser l’extension de la nullité au droit de commission de l’agence immobilière.

Ce n’est pas la seule précision nécessaire. Nous y reviendrons plus en détail dans la suite de l’article.

La gestion du chèque de dépôt

Un autre point à définir concerne la gestion du chèque de dépôt de l’achat du logement à l’agence, qui est en fait, jusqu’à l’acceptation de la proposition, un dépôt fiduciaire.

La bonne pratique veut que le courtier le conserve jusqu’à ce que la condition soit remplie ou non.

Toute décision doit être entérinée par un procès-verbal de réalisation de la condition.

Ceci avec une précision, le médiateur lui-même ne peut s’ériger en juge en cas de litige.

Par conséquent, en cas de problème, il faut d’abord s’adresser à l’arbitrage, puis au tribunal. Mieux vaut être prudent.

La réalisation de la condition suspensive et les procès-verbaux y afférents

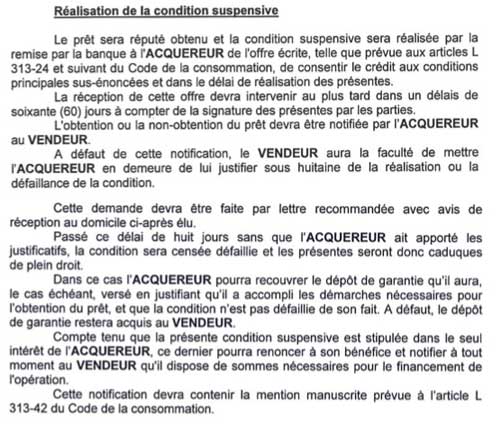

Un aspect sous-estimé concerne la démonstration de la réalisation de la condition.

Ou, à l’inverse, de sa non-réalisation. L’événement.

Ce point est souvent traité verbalement. Faux.

L’établissement de crédit doit fournir une résolution appropriée pour parfaire formellement le contrat.

Inversement, il doit donner une lettre de refus d’accorder le prêt si les conditions ne sont pas remplies.

On peut se contenter d’un courriel du directeur à condition qu’il provienne du compte de l’institut.

Il faut un acte formel de réalisation pour satisfaire une condition. Ou, à l’inverse, de refus.

En revanche, le médiateur et le propriétaire ont attendu deux mois. Il s’agit de délais moyens.

Il ne serait pas juste de voir l’affaire capoter à cause d’un simple changement d’avis de l’acheteur.

Ce dernier est diligent s’il produit, entre les mains de l’institut de crédit, un rapport d’exécution ou de non-exécution.

L’utiliser sans limite de temps est une erreur

Nous avons mentionné plus haut la nécessité d’autres spécifications nécessaires à la bonne formulation d’une condition contractuelle.

Le délai est également fondamental.

Une condition suspensive de prêt sans délai implique que le vendeur est obligé d’attendre sans pouvoir se libérer jusqu’à la notification.

C’est-à-dire si elle arrive. Elle se termine souvent par un néant verbal.

N’oublions pas que nous ne connaissons jamais les intentions de notre contrepartie.

La date limite pour l’exécution ou la non-exécution de la clause protège à la fois le vendeur et l’acheteur.

Le premier saura quand il pourra revenir sur le marché.

Le second, une fois le délai expiré, ne risque pas de faire face à des demandes inattendues.

Exemple de condition suspensive

Voyons ensemble comment une clause complète peut être récitée.

Ne la prenez pas et ne l’utilisez pas vous-même, jamais.

Toute clause contractuelle doit être rédigée par un professionnel. Elle doit être adaptée à chaque contrat et à ses caractéristiques.

Les facteurs que nous avons analysés dans l’article :

- Montant minimum déboursé

- Conditions du prêt Condition suspensive

- Gestion du droit à la commission

Un fac-similé pourrait se lire comme suit.

Il s’agit d’un exemple de clause beaucoup plus complète que la moyenne.

D’autres paramètres pourraient également être exploités :

- Le montant maximum de l’hypothèque obtenue

- Le taux d’intérêt maximum

Cependant, il n’est souvent pas rentable, au niveau de la négociation, de s’étendre autant.

Autres cas d’utilisation

La condition dans son principe peut également être utilisée pour conditionner le contrat dans d’autres cas.

Par exemple, le vendeur peut l’exploiter, voyons quelques cas.

On peut le conditionner à l’obtention ou à la présentation d’un certificat d’agilité. J’en ai d’ailleurs parlé dans mon article Vendre une maison sans agilité.

Il en va de même lorsque les contrôles techniques n’ont pas été effectués sur un bien immobilier. Vous le trouverez dans le guide sur la vente d’un bien immobilier présentant des irrégularités urbanistiques.

Il s’agit de textes rédigés du côté du vendeur, mais qui permettent de comprendre les bonnes pratiques.

Quand elle ne peut pas être utilisée

La condition suspensive d’hypothèque ne peut pas être utilisée dans toutes les ventes.

Celles où une conclusion immédiate de l’affaire est nécessaire restent en dehors du marché.

Ceux qui connaissent le fonctionnement des ventes aux enchères immobilières auront compris que je fais principalement référence à cette possibilité.

Il en va différemment pour les ventes immobilières où, avec un peu de chance, on peut tenter d’y entrer. J’en parle plus en détail dans l’article que je viens de mettre en lien.

Conclusions

La condition suspensive de l’hypothèque a deux significations opposées pour les acheteurs et les vendeurs respectivement.

Comme toujours dans l’immobilier, la voie à suivre est celle de l’équilibre.

Les acheteurs préfèrent une proposition liée à un résultat positif de l’hypothèque pour se protéger. Avec cette clause, si elle est bien rédigée, il évite tout risque de défaillance.

Ceux qui vendent aimeraient l’éviter afin d’avoir la certitude de vendre.

Sans certitude d’encaissement, pas de planification et cela n’est pas apprécié. C’est compréhensible de la même manière.